諾貝爾獎打臉投顧名師

2013 年的諾貝爾經濟學獎由芝加哥大學 Eugene Fama 和 Lars Hansen,以及耶魯大學的 Robert Shiller 共同獲得,以表揚他們對資產定價研究的卓越貢獻。在近十年的投資圈裡,又以 Robert Shiller 的名氣最響亮。

早在得獎之前,Shiller 就已經是經濟學界的大神。他曾經精準預言了 90 年代末期的網路股泡沫,和 2008 年引爆金融海嘯的不動產泡沫。

2013 年的諾貝爾經濟學獎由芝加哥大學 Eugene Fama 和 Lars Hansen,以及耶魯大學的 Robert Shiller 共同獲得,以表揚他們對資產定價研究的卓越貢獻。在近十年的投資圈裡,又以 Robert Shiller 的名氣最響亮。

早在得獎之前,Shiller 就已經是經濟學界的大神。他曾經精準預言了 90 年代末期的網路股泡沫,和 2008 年引爆金融海嘯的不動產泡沫。

有趣的是,諾貝爾獎委員會在頒獎的新聞稿中,清楚的回答了資產價格是否能預測的問題:

任何人都沒辦法預測股票與債券價格在未來數天或數週內的走勢。然而,預測這些價格的長期趨勢,例如三到五年,是相當有可能的。

-2013 諾貝爾經濟學獎新聞稿

There is no way to predict the price of stocks and bonds over the next few days or weeks. But it is quite possible to foresee the broad course of these prices over longer periods, such as the next three to five years.

-The Prize in Economic Sciences 2013 Press Release

第一句話就超打臉,狠狠地甩在第四台飛天遁地的投顧老師們的臉上(以及菜籃族會員們)。每個人都想預測資產價格的短期方向,因為這代表著時時刻刻都有賺錢的機會。但短期的資產價格走勢為隨機漫步(Random Walk)幾乎是所有經濟學家跟財金專家的共識。

當然,一定會有讀者想提出:『我認識的 xxx 說他聽過的 ooo 曾經抓住了一段主升段行情,一路從起漲點大量敲進,並在高檔震盪時獲利了結,大賺了幾百趴 . . . .』這樣的街頭傳說。甚至你自己就見證過這樣的奇蹟發生。

當然,一定會有讀者想提出:『我認識的 xxx 說他聽過的 ooo 曾經抓住了一段主升段行情,一路從起漲點大量敲進,並在高檔震盪時獲利了結,大賺了幾百趴 . . . .』這樣的街頭傳說。甚至你自己就見證過這樣的奇蹟發生。

隨機漫步假說(Random Walk Hypothesis)

證券價格的波動是隨機的;像一個在廣場上行走的人,價格的下一步將走向哪裡,是沒有規律的。證券市場中,價格的走向受到多方面因素的影響。一件不起眼的小事也可能對市場產生巨大的影響。也就是說,市價會圍繞著內在價值而上下波動。這些波動卻是隨意而沒有任何軌跡可循。

奇蹟來自機率跟作弊

這種奇蹟完全有可能發生在你我身邊。至少有兩個原因。

第一個原因是機率。在地球上,每一天都有幾千萬計的投資人跟幾億筆的交易在資本市場上進出。如此巨大的母體裡,要遇到幾個人品好賺大錢的樣本,一點都不困難。

舉例來說,射出 1,000 支飛鏢有 3 支命中紅心,並不令人意外。反過來說,如果有個投資人真的找到了宇宙運行的奧秘,可以永遠精準地判斷資產價格的短期走勢,那這位投資人現在應該是世界首富,而且最終賺走資本市場上所有的錢。

舉個更實際的例子,如果投顧老師可以預測到 5 週、 8 週、 13 週的費波南希波段轉折點,為什麼還要在節目上聲嘶力竭的拜託觀眾加入會員?他應該要想盡辦法貸款,借錢把這個波段的漲幅完全收入自己口袋。而不是把這個大好機會分享給會員,稀釋自己的獲利。

另一個精準預測價格的原因是內線交易。內線交易古今中外無所不在。從事內線交易的人多半是悶聲發大財,絕不會透漏任何跡象讓別人發現。

實務上內線交易的罪證非常難掌握。靠此方式賺到錢的人要嘛低調,要嘛強調自己無敵的投資技巧或豐沛的政商人脈。反正在還沒被抓包之前,人人都可以是台灣巴菲特。

預測股價不靠奇蹟

這種奇蹟完全有可能發生在你我身邊。至少有兩個原因。

第一個原因是機率。在地球上,每一天都有幾千萬計的投資人跟幾億筆的交易在資本市場上進出。如此巨大的母體裡,要遇到幾個人品好賺大錢的樣本,一點都不困難。

舉例來說,射出 1,000 支飛鏢有 3 支命中紅心,並不令人意外。反過來說,如果有個投資人真的找到了宇宙運行的奧秘,可以永遠精準地判斷資產價格的短期走勢,那這位投資人現在應該是世界首富,而且最終賺走資本市場上所有的錢。

舉個更實際的例子,如果投顧老師可以預測到 5 週、 8 週、 13 週的費波南希波段轉折點,為什麼還要在節目上聲嘶力竭的拜託觀眾加入會員?他應該要想盡辦法貸款,借錢把這個波段的漲幅完全收入自己口袋。而不是把這個大好機會分享給會員,稀釋自己的獲利。

另一個精準預測價格的原因是內線交易。內線交易古今中外無所不在。從事內線交易的人多半是悶聲發大財,絕不會透漏任何跡象讓別人發現。

實務上內線交易的罪證非常難掌握。靠此方式賺到錢的人要嘛低調,要嘛強調自己無敵的投資技巧或豐沛的政商人脈。反正在還沒被抓包之前,人人都可以是台灣巴菲特。

預測股價不靠奇蹟

如果預測數日或數週後的資產價格不可能,預測數年後的價格不是更難?錯。Robert Shiller 在 80 年代早期就發現,股價的波動遠比股利來得大,也就是如果股價/股利的比率(Price/Dividend Ratio)偏高,代表股價傾向下跌;如果這個比率偏低,股價則會上漲。而且這個型態不只在股票上發生,在債券與其他資產上也是一樣。

-2013諾貝爾經濟學獎新聞稿

If prices are nearly impossible to predict over days or weeks, then shouldn’t they be even harder to predict over several years? The answer is no, as Robert Shiller discovered in the early 1980s. He found that stock prices fluctuate much more than corporate dividends, and that the ratio of prices to dividends tends to fall when it is high, and to increase when it is low. This pattern holds not only for stocks, but also for bonds and other assets.

-The Prize in Economic Sciences 2013 Press Release

諾貝爾獎委員會這段新聞稿,說明了 Shiller 在 80 年代初期認定了「股票殖利率」(Yield Rate)是一個預估股價是否偏離價值的重要指標。換句話說,當一檔股票的殖利率(股利/股價)大幅低於其歷史平均值,通常都是因為分母(股價)已經漲太多,使得這個比率降低。

邏輯上來說是合理的。股利來自公司的盈餘,正常營運下,盈餘與股利理論上相對穩定。相反的,股價卻會被各式各樣不同的原因所影響而劇烈起伏。所以當這個殖利率出現極端狀況的時候,長期趨勢反轉的初步條件就已經出現了。

經濟學家的代表作

邏輯上來說是合理的。股利來自公司的盈餘,正常營運下,盈餘與股利理論上相對穩定。相反的,股價卻會被各式各樣不同的原因所影響而劇烈起伏。所以當這個殖利率出現極端狀況的時候,長期趨勢反轉的初步條件就已經出現了。

經濟學家的代表作

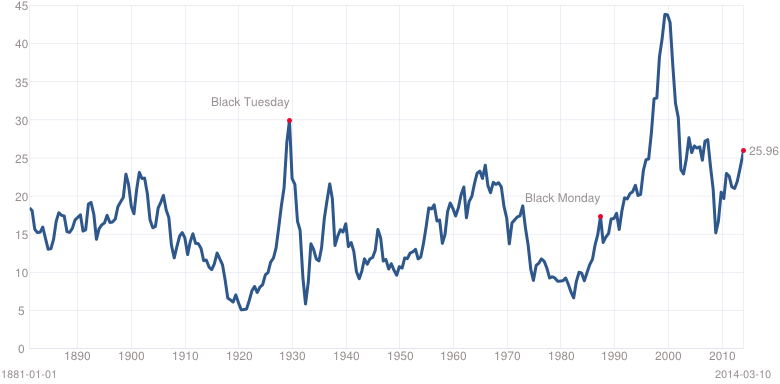

週期調整本益比(Cyclically Adjusted Price-Earnings Ratio, CAPE)

或稱為席勒本益比(Shiller P/E),是以 S&P 500 指數除以經通貨膨脹調整後的 10 年平均獲利所計算調整後的本益比。相對於傳統本益比,CAPE 可以克服通膨或利潤出現泡沫時誤導投資人的問題。

CAPE 是 Shiller 成名的代表作。更棒的是 S&P 500 的 CAPE 可以在網路上免費取得。以這個指數來說,長期平均 CAPE 為 16.5 倍。如果當前的CAPE 超過 16.5,理論上美股的價格就偏貴;低於 16.5 則是便宜。

下圖是 CAPE 的歷史資料。2000 年時 CAPE 達到驚人的 44 倍(如果這不是泡沫,什麼是泡沫?),2007 年時則高達 27 倍。正好都跟巨大的泡沫相呼應。

下圖是 CAPE 的歷史資料。2000 年時 CAPE 達到驚人的 44 倍(如果這不是泡沫,什麼是泡沫?),2007 年時則高達 27 倍。正好都跟巨大的泡沫相呼應。

週期調整本益比 CAPE

摀住耳朵,要爆了

昨天美股的 CAPE 接近 26。這個值是高還是低呢?不算低。也就是說目前美股並不便宜。

由於 CAPE 無法預估短期走勢,也許未來美股仍有機會繼續上漲而形成真正的泡沫(天曉得會漲到哪裡呢?)我們無法預估何時泡沫會破掉,或是在什麼價位會破掉,只知道那裡有個越來越大的泡泡。

根據實證研究,在泡沫破裂之前,非理性的價格有機會持續相當久。就像我們看到有個氣球在灌氣,這個氣球根看起來已經不小了,但因為灌氣的速度並非恆定,也不知道這個氣球材質可以承受多大的力道,所以我們不知道氣球何時會破掉。只能在氣球越來越大時摀住耳朵,等待那聲巨響。

Shiller 不看好投資房地產

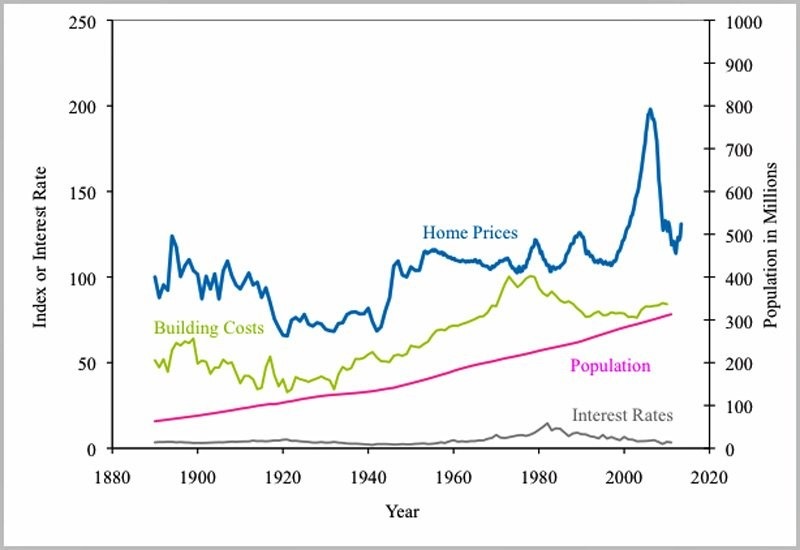

下圖是美國的房屋價格、利率、人口和營建成本的歷史走勢圖。熟悉美國經濟的讀者應該知道,美國 90 年代到 2008 年的不動產泡沫是肇因於柯林頓的鼓勵政策、房貸法規鬆綁以及前聯準會主席葛林斯班的低利率政策。除了這段期間之外,美國房價尚稱平穩,基本上反映人口增加與營建成本的上升。

昨天美股的 CAPE 接近 26。這個值是高還是低呢?不算低。也就是說目前美股並不便宜。

由於 CAPE 無法預估短期走勢,也許未來美股仍有機會繼續上漲而形成真正的泡沫(天曉得會漲到哪裡呢?)我們無法預估何時泡沫會破掉,或是在什麼價位會破掉,只知道那裡有個越來越大的泡泡。

根據實證研究,在泡沫破裂之前,非理性的價格有機會持續相當久。就像我們看到有個氣球在灌氣,這個氣球根看起來已經不小了,但因為灌氣的速度並非恆定,也不知道這個氣球材質可以承受多大的力道,所以我們不知道氣球何時會破掉。只能在氣球越來越大時摀住耳朵,等待那聲巨響。

Shiller 不看好投資房地產

下圖是美國的房屋價格、利率、人口和營建成本的歷史走勢圖。熟悉美國經濟的讀者應該知道,美國 90 年代到 2008 年的不動產泡沫是肇因於柯林頓的鼓勵政策、房貸法規鬆綁以及前聯準會主席葛林斯班的低利率政策。除了這段期間之外,美國房價尚稱平穩,基本上反映人口增加與營建成本的上升。

資料來源:Business Inside

從上圖看,在美國投資不動產似乎不是個很好的主意 - 賺不到大錢。在 2013 年初 Shiller 接受彭博社的專訪時,也不看好投資房地產:

「傳統上房地產不是個很棒的投資,因為(房屋)需要維護、會折舊、會退流行,而且建築技術日新月異,新的房子總是比較好。」

"Housing traditionally is not viewed as a great investment. It takes maintenance, it depreciates, it goes out of style. All of those are problems. And there’s technical progress in housing. So, new ones are better."

這個論述比較偏向美國觀點。在美國持有一間房屋的成本相當高;除了高額的稅以外,有些大樓還有高額的費用(類似台灣的管理費)來整修建築物。這也是為什麼在美國很多大樓即使高齡數十年,狀態都還很理想。反觀台灣屋齡超過 20 年的房子很多都不能看了。

另外房屋外觀退流行在台灣也不是問題。地狹人稠的地方,再醜的物件都會有人要。

另外,Shiller 談到房地產成為熱門投資標的是最近的事:

另外房屋外觀退流行在台灣也不是問題。地狹人稠的地方,再醜的物件都會有人要。

另外,Shiller 談到房地產成為熱門投資標的是最近的事:

「那為何買房子會被當成投資呢?這只是一個 2000 年開始的風潮,我不認為會持續下去。至少不會是相同的強度。人們可能會決定『嗯哼,我要來分散我的投資組合,租個房子來住吧』。對大多數人來說,這是合理的策略。」

“So, why was it considered an investment? That was a fad. That was an idea that took hold in the early 2000′s. And I don’t expect it to come back. Not with the same force. So people might just decide, “Yeah, I’ll diversify my portfolio. I’ll live in a rental." That is a very sensible thing for many people to do."

以目前台灣的房價來看,租房也比較合理。但情感上,華人總希望有個屬於自己的棲身之所。即使這個房子會老、會舊、好地段可能會變壞,更重要的是得窮盡一生的精力來取得,很多人仍是義無反顧的投入這個無底洞。也因這個非理性的因素,使得台灣不動產可以長期維持高溢價。

結論

對個人來說

對企業來說

---

文 / Spark Wang,本名王璿穎,台灣大學商研所及倫敦政經學院雙碩士。曾任職兩家國內前十大外商投信投顧,現居台中。

本文獲「有物報告」授權刊登。喜歡這篇文章嗎?歡迎加入台灣會計記帳網粉絲團,接觸更多財務善知識與善觀念。

結論

對個人來說

- 資產價格的長期走勢,某種程度上是可預測的。

- 藉由殖利率或 CAPE,我們可知道資產與歷史平均價位的相對位置。若價位高於歷史平均的話應該會跌;低於的話應該會漲。

- 預估是針對長期趨勢,因此我們只能知道三到五年後的價位可能比當前低或高,但沒辦法知道轉折的時間跟價位。

- 簡單來說這個工具能幫投資人趨吉避凶,但沒法讓你發大財。

對企業來說

- 理論上應在股市價格高估時 IPO,以獲得最大利潤(驚!)。或是盡量在高估值期間發行股票以籌措資本。

- 應在債市被高估時發行債券。如果當時股價被相對低估,還可同時實施庫藏股。過去三年非常多美國企業都在做這件事,連市值最高的蘋果都在今年發行了債券。

---

文 / Spark Wang,本名王璿穎,台灣大學商研所及倫敦政經學院雙碩士。曾任職兩家國內前十大外商投信投顧,現居台中。

本文獲「有物報告」授權刊登。喜歡這篇文章嗎?歡迎加入台灣會計記帳網粉絲團,接觸更多財務善知識與善觀念。

RSS 訂閱

RSS 訂閱