認識營利事業所得稅結算申報書

依所得稅法規定,營利事業可以據填「營利事業結算申報書」(或稱「營所稅結算申報書」),於年度的 5 月 31 日前,向稽徵機關辦理結算申報申報營利事業所得稅。

每年在申報營所稅時公司也要一併申報上一年度的未分配盈餘,因為台灣公司前一年度未分配盈餘的部份是要被打稅的,所以在申報書上,營利事業所得結算申報書和未分配盈餘申報書(在第11頁)是合併在一起的。

每年在申報營所稅時公司也要一併申報上一年度的未分配盈餘,因為台灣公司前一年度未分配盈餘的部份是要被打稅的,所以在申報書上,營利事業所得結算申報書和未分配盈餘申報書(在第11頁)是合併在一起的。

營利事業結算/未分配盈餘 申報書例示

國稅局在課徵公司的營業所得稅要看結算申報書,這個本稅的申報書共13頁,以111年度營利事業結算申報書和110年度未分配盈餘申報書為例,如下所示:

營所稅申報書的逐頁架構

13 頁的營利事業結算/未分配盈餘申報書的架構依頁序如下示:

在上述各表中,申報書以財務報表為最主架構,公司要提供的主要報表和附表為:

有關營業稅的勾稽(對比及核對)可見於:

有關支出限額:

未分配盈餘:

其他申報書附表:

- 年度損益及稅額計算表(第1頁)

- 年度營利事業所得基本稅額申報表(第2頁)

- 年度資產負債表(第3頁)

- 年度營業成本明細表(第4頁)

- 年度其他費用、製造費用及研究發展費明細表(第5頁)

- 年度所得計算規定有列支限額之項目標準計算表 (第6-7頁)

- 年度各類給付扣繳、股利憑單金額與申報金額調節(第8頁)

- 年度各類收益扣繳、股利憑單金額與申報金額調節(第8頁)

- 年度給付符合「外籍專業人士租稅優惠之適用範圍」規定之費用明細(第8頁)

- 關係人負債、關係人及關係人交易揭露標準與一次性移轉訂價調整之揭露(第8頁)

- 年度營利事業投資人明細及分配盈餘表 (第9頁)

- 年度盈餘分配表或盈虧撥補表(第10頁)

- 年度未分配盈餘申報書(第11頁)

- 營利事業帳簿處理及辦理申報(自行或委任)情形暨委任書(第12頁)

- 營利事業所得稅直接劃撥退稅同意書(第13頁)

在上述各表中,申報書以財務報表為最主架構,公司要提供的主要報表和附表為:

- 年度損益及稅額計算表(第1頁)- 該頁上左邊,欄位1-53其實就是損益表的部份,其中的欄位5的營業成本欄, 另設有第4頁的明細表做明細。

- 年度資產負債表(第3頁)

- 年度營業成本明細表(第4頁)- 本附表是為解釋第1頁上欄位5營業成本的明細附表。

- 年度其他費用、製造費用及研究發展費明細表(第5頁):如果有在第1頁上欄位29(研究發展費)或欄32(其他費用),或第4頁(營業成本)上的欄9(製造費用)有填,就要填寫這個附表。

有關營業稅的勾稽(對比及核對)可見於:

- 年度損益及稅額計算表(第1頁)的「營業收入調節說明」區

- 年度各類給付扣繳、股利憑單金額與申報金額調節(第8頁)

- 年度各類收益扣繳、股利憑單金額與申報金額調節(第8頁)

- 年度給付符合「外籍專業人士租稅優惠之適用範圍」規定之費用明細(第8頁)

- 關係人負債、關係人及關係人交易揭露標準與一次性移轉訂價調整之揭露(第8頁)

有關支出限額:

- 年度所得計算規定有列支限額之項目標準計算表 (第6-7頁)

未分配盈餘:

- 年度未分配盈餘申報書(第11頁)

其他申報書附表:

- C1: 房地合一稅交易

- C2: 噸位稅制收入

- C3: 財產目錄

- C4: 股份、股票、出資額轉讓通報表

用調整後的金額算出企業應納稅款的計算流程

營所稅的計算是基於要被課稅的「課稅所得」額,而「課稅所得」的金額則源自一般公認會計原則產生的財務會計損益表上公允表達的「會計所得」,經過「調整」後而得到的數字,才是「課稅所得」額(欄59)。

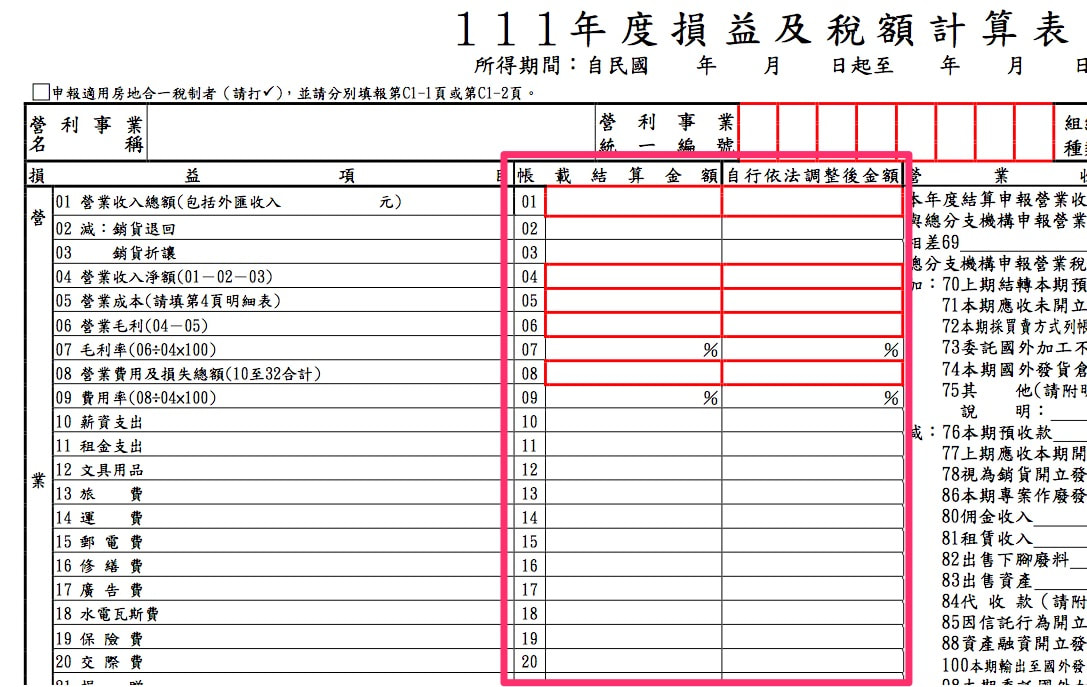

在年度損益及稅額計算表的第1頁,每個損益項目都有兩個欄位:「帳載結算金額」和「自行依法調整後金額」。

「帳載結算金額」是指該損益項目在年度損益表中所結算出的實際金額,即財務報表上的帳載數字。

「自行依法調整後金額」則是指根據所得稅法和營業稅法的規定做稅務調整,將各損益項目的帳載結算金額進行重新分類、重新計算、剔除不應納入課稅所得的部分後得到的「課稅所得」金額。

在年度損益及稅額計算表的第1頁,每個損益項目都有兩個欄位:「帳載結算金額」和「自行依法調整後金額」。

「帳載結算金額」是指該損益項目在年度損益表中所結算出的實際金額,即財務報表上的帳載數字。

「自行依法調整後金額」則是指根據所得稅法和營業稅法的規定做稅務調整,將各損益項目的帳載結算金額進行重新分類、重新計算、剔除不應納入課稅所得的部分後得到的「課稅所得」金額。

第1頁

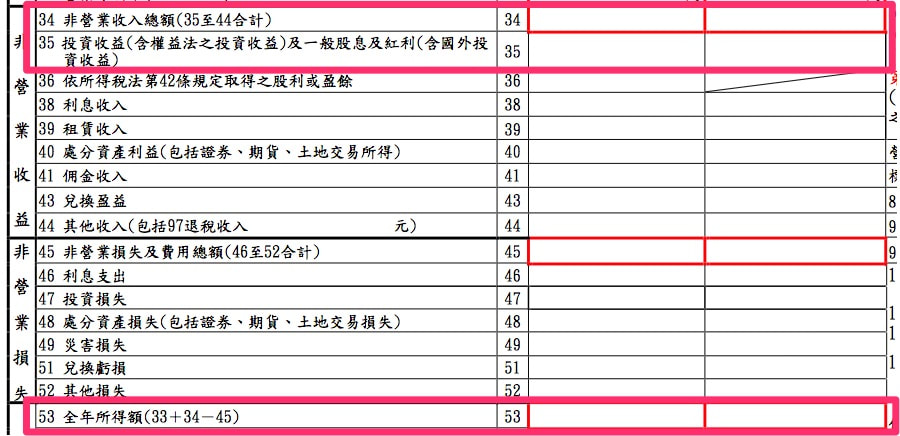

營所稅是根據「自行依法調整後金額(課稅所得)」來計算應納稅額的,也就是將各項損益經過調整後的金額的加總來計算企業應納稅款的金額,將「營業淨利 」(欄33),加上「非營業收入總額 」(欄34),再 減去 「非營業損失及費用總額」(欄45) 得到自行依法調整後的「全年所得額(33+34-45) 」,填進欄53右方欄 。

第1頁,欄53,全年所得額

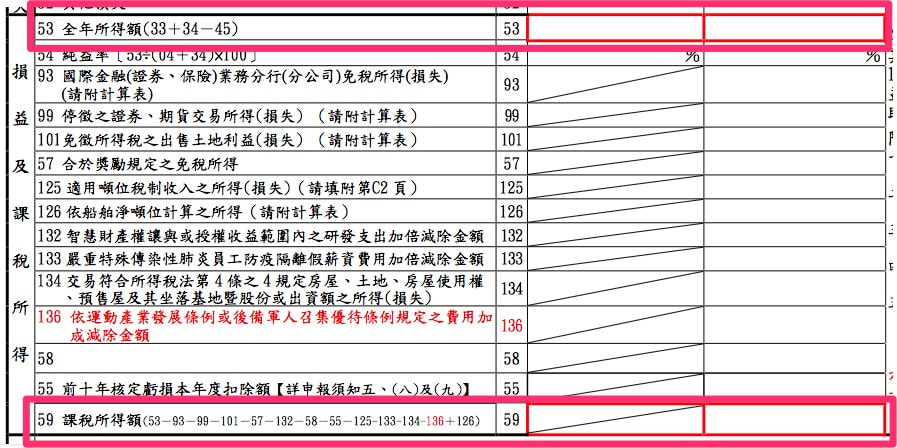

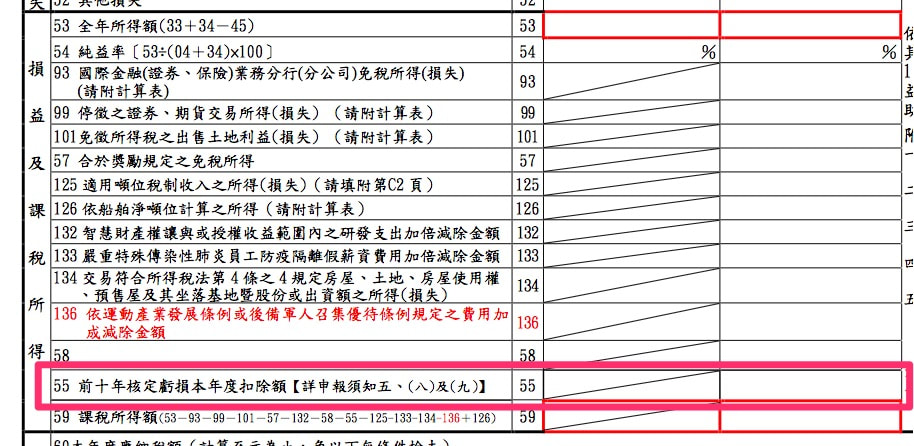

有了欄53自行依法調整後的「全年所得額」,接下來有一系列有關損益及課稅所得計算的幾個減項和一個加項,得到欄59的「課稅所得額」。

第1頁,欄59,課稅所得額

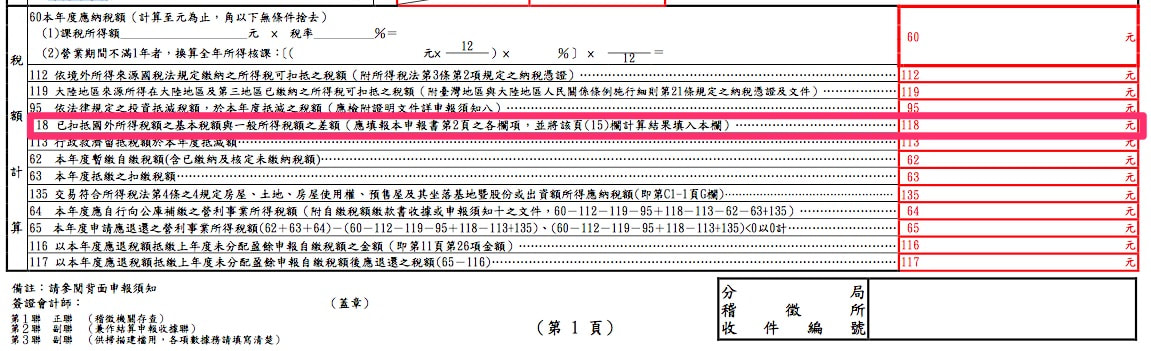

再來,用欄59依法調整後的「課稅所得額」,依計算式乘以營所稅的稅率,得到的是「本年度應納稅額」,填在欄60。

第1頁底,欄60,應納稅額

自欄60以下,再經過一些加減調節項次,包括將第2頁的「營利事業所得基本稅額申報表」(用來確保高所得公司繳納最基本稅負,俗稱最低稅負制)的欄15的數字放到欄 118 來。

第1頁,欄118,已扣抵國外所得稅額之基本稅額與一般所得稅額之差額

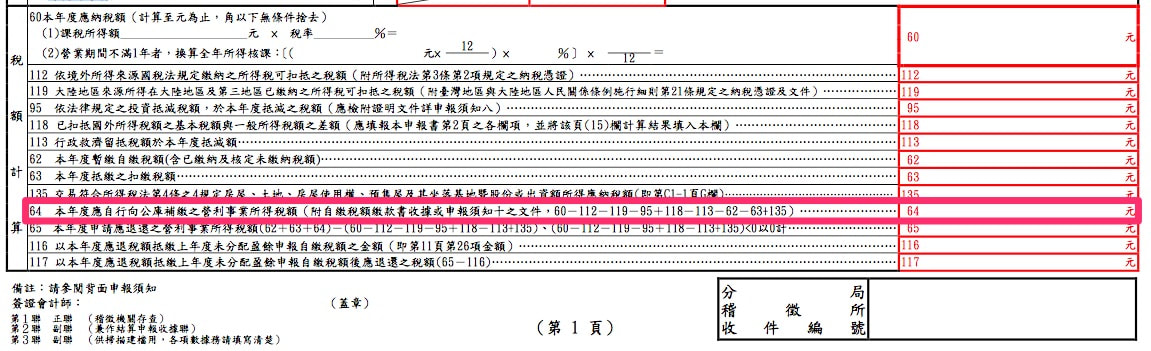

最後,到了欄64「本年度應自行向公庫補繳之營利事業所得稅額 」,也就是繳款書的金額。

第1頁底,欄64,本年度應自行向公庫補繳之營利事業所得稅額

高所得公司會有要繳的最低基本稅負

剛剛前面提到第2頁的「營利事業所得基本稅額申報表」,它是用來確保高所得公司它有繳納的最基本稅負,俗稱最低稅負制,詳細講學請看這個國稅局的影片:

採稅務簽證方式申報營所的公司虧損可抵十年

在幾種營所稅申報方式中,只有採用會計師稅務簽證方式申報營所的公司,在它有虧損發生時,其虧損金額可在往後十年內抵銷有盈餘的年度,藉此降低有盈餘年度會被課稅的「課稅所得」額。符合做稅簽條件的公司,可在年度損益及稅額計算表的第1頁,欄55,具填「前十年核定虧損本年度扣除額」來節稅。

第1頁,欄55,前十年核定虧損本年度扣除額

用發票調節表勾稽年度帳上營收和營業稅申報書上的營業銷售額

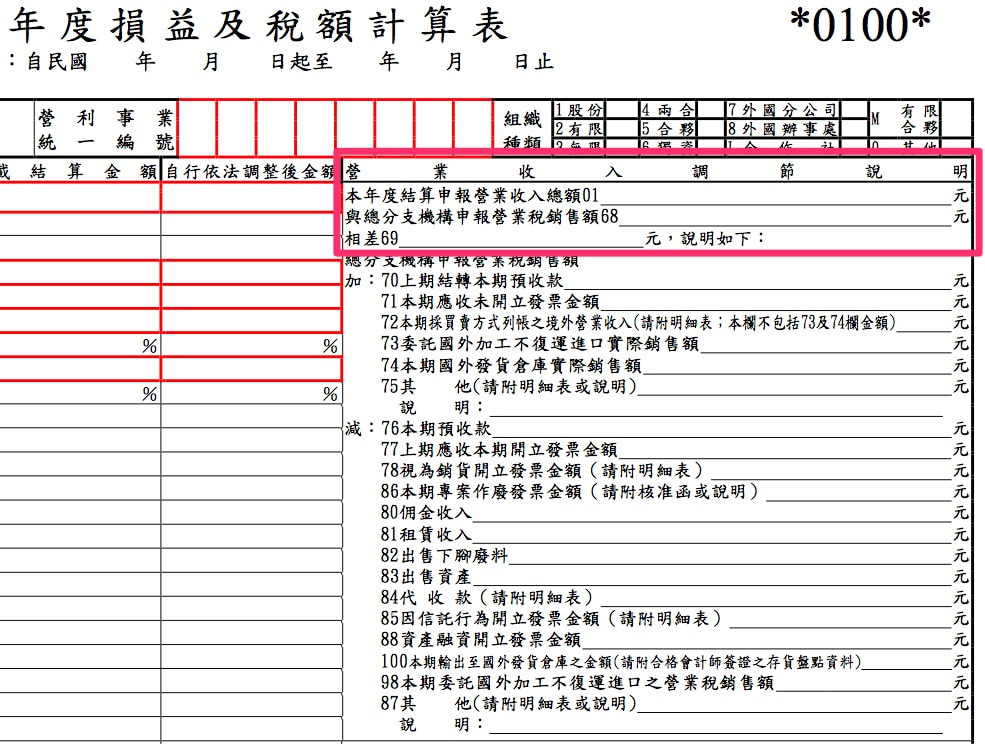

在第1頁上的年度損益及稅額計算表的右上方你可以看到有一區是「營業收入調節說明」,有的人習慣稱之為「發票調節表」。

發票調節表是用在對申報營所稅時的年度營業收入總額(欄位01)和申報營業稅時的銷售額的對比及核對,主要目的是要說明一下為什麼申報營所稅的年度營業收入總額(欄位01, 也就是帳上的營業收入)和申報營業稅所時在401申報書上12個月的銷售額合計(本表欄位68,「總分支機構申報營業稅銷售額」),兩者之間為什麼不一樣,說明其間的差額(本表欄69)以確保營所稅稅申報的準確性和合規性。

發票調節表是用在對申報營所稅時的年度營業收入總額(欄位01)和申報營業稅時的銷售額的對比及核對,主要目的是要說明一下為什麼申報營所稅的年度營業收入總額(欄位01, 也就是帳上的營業收入)和申報營業稅所時在401申報書上12個月的銷售額合計(本表欄位68,「總分支機構申報營業稅銷售額」),兩者之間為什麼不一樣,說明其間的差額(本表欄69)以確保營所稅稅申報的準確性和合規性。

第1頁 - 營業收入調節說明

年度帳上營收額和營業稅申報書上的營業銷售額差異來源

在「發票調節表」上,本年度帳上營業收入總額(欄01)和本年度營業稅401申報書上的12個月營業銷售額合計(欄68),兩者之間數額上的差異(欄69 = 欄01 - 欄68)有可能來自:

1. 少開銷項發票

2. 上期(年度)預收(付)時已開過發票了,但到本期報稅年度才入帳(轉收入)

3. 上期(年度)已入過帳了,但到本期報稅年度才開具發票

我們先看欄70 - 「上期結轉本期預收款」。以本期報稅年度的立場看來,它是指上期預收時已開立過發票,到了本期報稅年度才入帳認列收入的金額。那對本期來說,會造成欄69差異額中的加項。

接下來,欄71 -「本期應收未開立發票金額」。以本期報稅年度的立場看來,應計基礎下的應收應認列收入,它是指本期已經入帳認列收入,但在本期報稅年度却還没有開立發票的金額。那對本期來說,是為造成欄69差異額中的加項。

欄69差異額中的澸項的部份主要是欄76 -「本期預收款」。以本期報稅年度的立場看來,它是指本期期間收到錢開出發票,但在本期報稅年度去還没有入帳認列收入。那對本期來說,是為造成欄69差異額中的減項。

其它的減項還有欄77「上期應收本期開立發票金額」。以本期報稅年度的立場看來,它是指上期期間已入帳認列收入,到了本期報稅年度不必要再次入帳,但本期才開立發票會入到401申報書上的營業銷售額。那對本期來說,是為造成欄69差異額中的減項。

1. 少開銷項發票

2. 上期(年度)預收(付)時已開過發票了,但到本期報稅年度才入帳(轉收入)

3. 上期(年度)已入過帳了,但到本期報稅年度才開具發票

我們先看欄70 - 「上期結轉本期預收款」。以本期報稅年度的立場看來,它是指上期預收時已開立過發票,到了本期報稅年度才入帳認列收入的金額。那對本期來說,會造成欄69差異額中的加項。

接下來,欄71 -「本期應收未開立發票金額」。以本期報稅年度的立場看來,應計基礎下的應收應認列收入,它是指本期已經入帳認列收入,但在本期報稅年度却還没有開立發票的金額。那對本期來說,是為造成欄69差異額中的加項。

欄69差異額中的澸項的部份主要是欄76 -「本期預收款」。以本期報稅年度的立場看來,它是指本期期間收到錢開出發票,但在本期報稅年度去還没有入帳認列收入。那對本期來說,是為造成欄69差異額中的減項。

其它的減項還有欄77「上期應收本期開立發票金額」。以本期報稅年度的立場看來,它是指上期期間已入帳認列收入,到了本期報稅年度不必要再次入帳,但本期才開立發票會入到401申報書上的營業銷售額。那對本期來說,是為造成欄69差異額中的減項。

欄位 |

欄位名稱 |

上年度已開發票 |

上年度已入帳 |

本年度開發票 |

本年度入帳 |

70 |

上期結轉本期預收款 |

Y |

N |

- |

Y |

71 |

本期應收未開立發票金額 |

N |

N |

N |

Y |

76 |

本期預收款 |

N |

N |

Y |

N |

77 |

上期應收本期開立發票金額 |

N |

Y |

Y |

- |

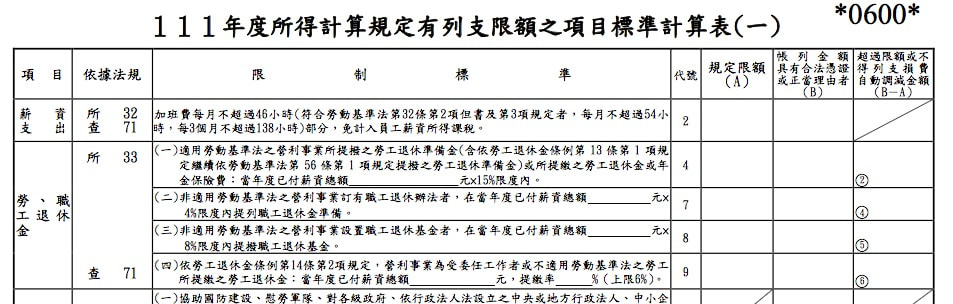

用支出限額計算表,計算稅務觀點上超出可認列費用上限的不得列支損費調減金額

在申報營所稅時,公司帳上有很多支出的項目依稅法能夠計入公司支出費損來抵營所稅的金額是有上限的,超過上限的部份在稅務觀點上不能列為費用,而是必需計入公司的課稅所得中計算營所稅。

企業在申報營所稅時應注意費用項目的列舉上限,以避免因超出上限而被國稅局調整補稅。

在營業事業所得稅申報書的第6和第7頁上,你可以看到「年度所得計算規定有列支限額之項目標準計算表」(一)和(二),根據此表一和二上「限制標準」欄中提到的公式來計算該項可視為支出的上限的規定,將超過上限的部份自帳列金額中扣除,剩下部份則為「超過限額或不得列支損費自動調減金額」。

企業在申報營所稅時應注意費用項目的列舉上限,以避免因超出上限而被國稅局調整補稅。

在營業事業所得稅申報書的第6和第7頁上,你可以看到「年度所得計算規定有列支限額之項目標準計算表」(一)和(二),根據此表一和二上「限制標準」欄中提到的公式來計算該項可視為支出的上限的規定,將超過上限的部份自帳列金額中扣除,剩下部份則為「超過限額或不得列支損費自動調減金額」。

第6,7頁

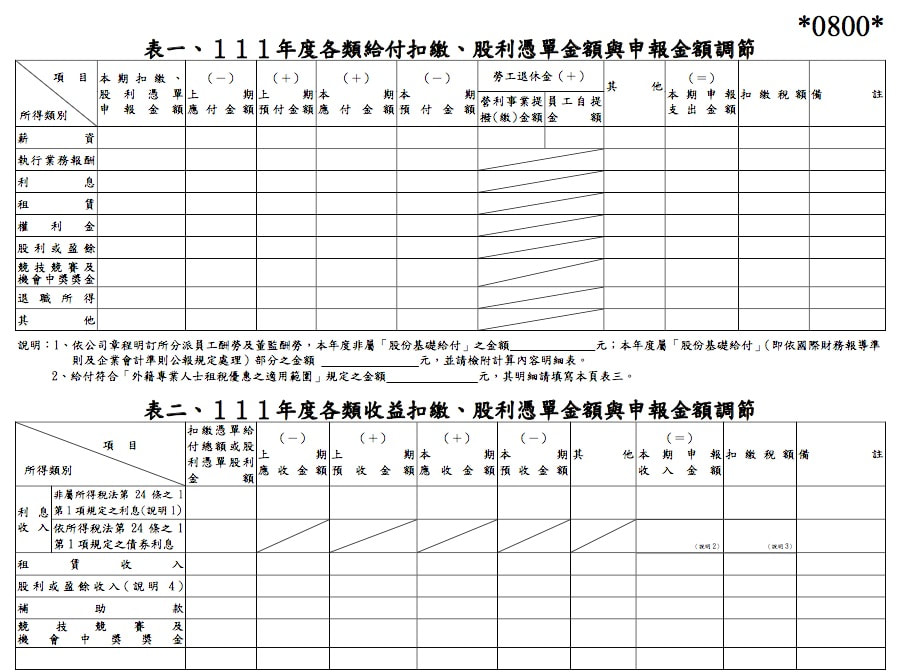

用扣繳調節表勾稽營所稅申報收支金額和扣繳申報書上的收支金額

扣繳調節表是用在營所稅結算表上各類要扣繳科目的收支金額,和各類扣繳申報書上的收支金額,兩者之間的對比及核對。

在第8頁上有兩個有關於扣繳的調節表。表一是「年度各類給付扣繳、股利憑單金額與申報金額調節」,是公司支付類的扣繳;表二是「年度各類收益扣繳、股利憑單金額與申報金額調節」,是公司的所得收益類的扣繳。

在第8頁上有兩個有關於扣繳的調節表。表一是「年度各類給付扣繳、股利憑單金額與申報金額調節」,是公司支付類的扣繳;表二是「年度各類收益扣繳、股利憑單金額與申報金額調節」,是公司的所得收益類的扣繳。

第8頁

舉例來說,當公司申報年度營所稅時的薪資支出(欄位10)和報扣繳申報書上的薪支給付不一致時,透過用金額調節表一來說明其間差額出自何處。

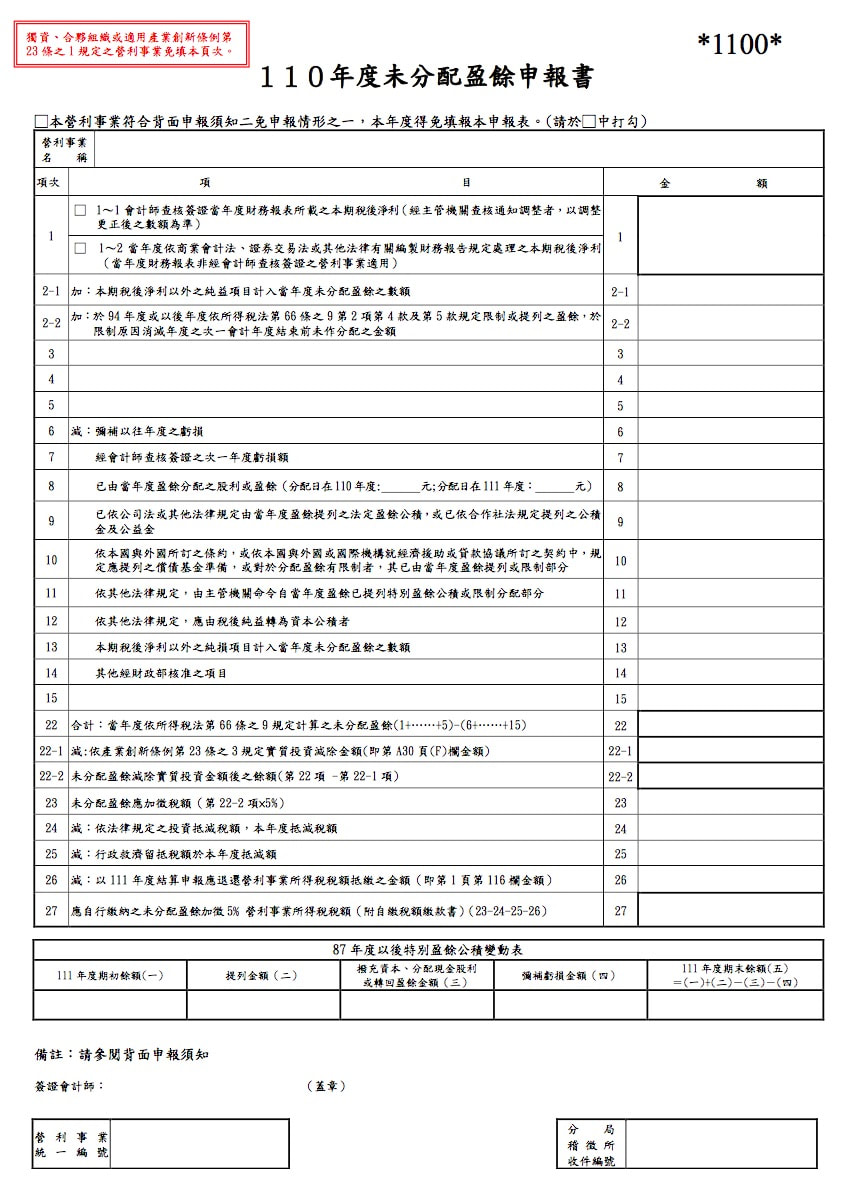

前一年度未分配的盈餘部份要加繳5%的稅

為了帶來額外的財源,也為促使讓企業將盈餘分配給股東以增加營餘資金的流通性,台灣稅法規定公司在前一年度的未分配盈餘的部份要被加徵額外5%的稅。

將營利事業年度的稅後淨利,減除彌補以往年度虧損和已分配盈餘後的餘額打5%的稅,屬營所稅的範籌,在營業事業所得稅申報書的第11頁上申報。

將營利事業年度的稅後淨利,減除彌補以往年度虧損和已分配盈餘後的餘額打5%的稅,屬營所稅的範籌,在營業事業所得稅申報書的第11頁上申報。

第11頁 - 未分配盈餘申報書

總結

完整的會計紀錄是申報營所稅的基礎。公司無論是委託代客記帳業者或是由內部員工處理各項稅務申報事宜,公司一定要善盡監督之責,以免營業稅申報發生錯誤而受罰。

本網可以免費責成事務所協助您申報營所稅!請按此開始,您没有一定要委任的義務。

本網可以免費責成事務所協助您申報營所稅!請按此開始,您没有一定要委任的義務。